Баран Тип оказался в удачливой ситуации: он выиграл сто тысяч рублей в лотерее, и теперь собирается их максимально выгодно разместить. Он слышал, что можно оформить карту для накопления денег с процентами на остаток, а заодно и обезопасить свой капитал от жулья, проходимцев и, главное, собственной жены, ведь его тайник под матрасом она уже спалила… Но он понятия не имеет, как выгодно пользоваться накопительными картами, и точно ли — это самый лучший способ зарабатывать с помощью дебетовых карт. В этой истории вы узнаете, как работают накопительные дебетовые карты с начислением процента на остаток и как выбрать самую выгодную в доступной и понятной даже нашему барану Типу форме.

Содержание:

- Как работают накопительные дебетовые карты банков?

- Что лучше: карта для накопления денег с процентами на остаток, вклад или накопительный счет?

- Преимущества дебетовых карт с начисление процентов?

- Как зарабатывать с помощью дебетовой накопительной карты?

- Как выбрать выгодную накопительную дебетовую карту?

- Лучшие накопительные дебетовые карты в 2022

Как работают накопительные дебетовые карты банков?

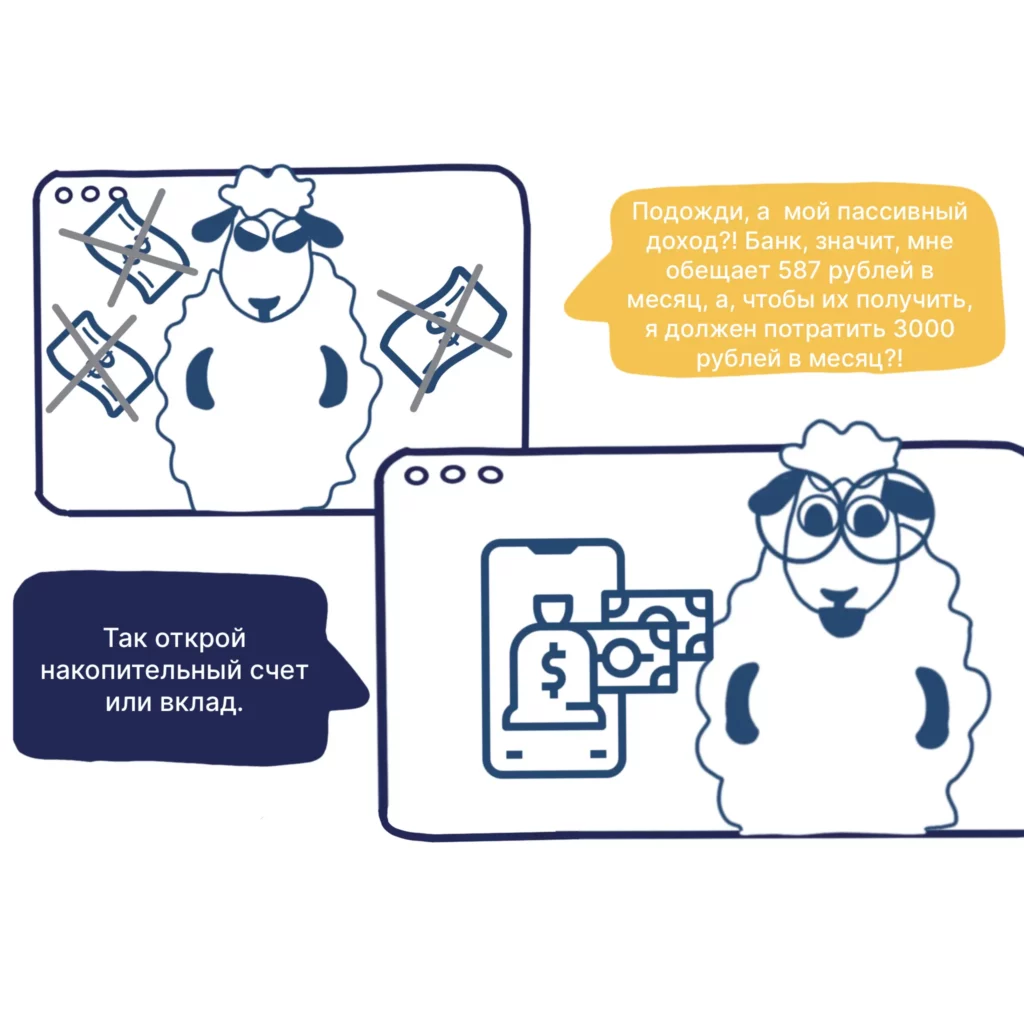

В этот раз наш баран Тип решил, что он достаточно финансово образован, чтобы самостоятельно выбрать лучшую накопительную карту. А что тут думать? Какую рекламу чаще по телеку видишь — тот банк и лучше! Заказал себе дебетовую карту банка Тинькофф, которую ему уже на следующий день доставили прямо к барной стойке, где снова зависал Тип. Баран ещё не в курсе, что для получения процента на остаток по его накопительной дебетовой карте ему необходимо выполнить определенные условия.

Накопительные дебетовые карты работают следующим образом:

- вносите на карту определенную сумму денег, скажем, 100 тысяч рублей;

- тратите от 3 до 10 тысяч рублей за период (то есть выполняете условия договора, которые у всех банков отличаются) — так банк видит, что вы надёжный клиент, а не пытаетесь их обмануть, получая проценты, но не используя дебетовую карту для платежей;

- получаете обещанное вознаграждение, но не на все 100 000 рублей, а, например, на ту сумму, которая осталась в конце рассчетного периода.

То есть, если до конца месяца из этих денег вы потратите 90 тысяч рублей, то процент на остаток упадёт только на оставшиеся 10 тысяч рублей. Это одна из самых распространенных схем начисления процентов по накопитальным картам, хотя есть и другие способы расчета остатка по карте.

Отсюда мы приходим к нескольким важным выводам:

- Проценты на остаток начисляются только на ту сумму, которая будет на карточке в конце месяца.

- Проценты зачисляться только в том случае, если клиент банка потратил определенную сумму денег за расчетный период.

Что лучше: карта для накопления денег с процентами на остаток, вклад или накопительный счет?

В первую очередь нужно понимать, что выбор зависит от конкретной ситуации. Выбрав накопительную дебетовую карту, Баран Тип, вместо того, чтобы зарабатывать на процентах около 7 000 рублей в год, будет каждый месяц будет терять деньги и примерно через 3 года, останется без гроша. А если до этой карточки доберется его жена, то потратит все еще до того, как проценты начислятся.

| Доходная дебетовая карта | Накопительный счет | Банковский вклад | |

|---|---|---|---|

| Цель | Для текущих расходов | Для непредвиденных расходов | Для сбережений на долгий срок |

| Процентная ставка | Низкая | Низкая | Высокая |

| Доступ к деньгам без потери дохода | Да | Да | Нет |

| Пополнение в любой момент | Да | Да | Нет |

| Защита от мошенников | Низкая | Высокая | Высокая |

| Страхование вкладов | Да | Да | Да |

| Плата за обслуживание | Да | Нет | Нет |

| Обязательные траты в месяц | Да | Нет | Нет |

| Фиксированный процент на весь период | Нет | Нет | Да |

| Срок действия | Нет | Нет | Да |

| Верхний лимит, ограничивающий сумму, с которой выплачиваются проценты. | Да | Да | Нет |

Цель: Отложить деньги на долгий срок => Вклад

Таким образом, если вы, как наш баран Тип, решили отложить деньги надолго, вместо накопительной дебетовой карты, лучше все же открыть вклад, так как банк предоставит вам гарантированные проценты и не будет брать с вас деньги за обслуживание, в отличие от некоторых платных дебетовых карт с процентам на остаток. Банковские вклады открываются на оговоренный срок, снять эти деньги сложнее, ведь сначала придется закрыть вклад и банк неоднократно предупредит вас о том, что вы потеряете все накопленные проценты. Точно ли вы этого хотите?

Цель: Оложить деньги до востребования => Накопительный счет

Если вы понимаете, что деньги вам прямо сейчас не нужны, но могут в любой момент понадобиться, то открывайте накопительный счет. Тогда ваши финансы будут с одной стороны будут зарабатывать вам приличный процент и добраться до них мошеннику будет гораздо сложнее, нежели с банковской картой, с другой — вы легко заберете часть или все средства, не потеряв свою прибыль.

Цель: Заработать на текущих расходах => Накопительная дебетовая карта

Здесь, процент на остаток отличный выход. Он будет начислять по трём схемам, каждая из которых будет выгодна для клиента при соблюдении определенных условий (об этих схемах мы поговорим ниже).

Преимущества дебетовых карт с начислением процентов

Фин предлагает разумное решение. Ведь все преимущества дебетовых накопительных карт работают только, если речь идет о деньгах на текущие расходы, и только если есть остаток на конец месяца.

Преимущества дебетовых карт с начислением процентов:

- Круглосуточный доступ к денежным средствам.

- Возможность беспрепятственно совершать любые операции по списанию и пополнению средств.

- Возможность использования КэшБэк сервисов, которые позволяют вернуть до 30% от стоимости товара или услуги.

- Выплата начисленных процентов вне зависимости от срока хранения денег на счете (нет риска, что начисления сгорят, если снять деньги раньше срока).

Как зарабатывать с помощью дебетовой накопительной карты?

Шаг 1. Найти подходящую накопительную дебетовую карту

- с бесплатным обслуживанием

Очевидно, что если за обслуживание карты вы платите 190 рублей в месяц, ваш доход по карте уменьшается на эту сумму. Доход, при хорошей стратегии, может составить около 20 000 рублей в год, на ежемесечный остаток в 100 000 рублей. Поэтому одно из важных условий — бесплатное обслуживание.

- подключение к системе быстрых платежей (СПБ)

После того, как вы нашли нужный банк, который предоставляет дебетовую карту с бесплатным обслуживанием, нужно проверить есть ли в банке СБП (Система Быстрых Платежей), которая позволяет переводить деньги в другие банки без комиссии. Это нужно, чтобы можно было быстро погасить долг по кредитке.

- Нижний лимит и верхний лимит

Как правило, банки устанавливают нижний лимит остатка по карте: например, для начисления проценты, требуется, чтобы на счёте оставалось не менее 5 тысяч рублей.

Нижний лимит — это тоже однин из критериев, который стоит принять во вниманние перед оформлением дебетовой карты с начислением процентов на остаток.

Вы уже поняли, если баланс на карте стал меньше 10 тысяч рублей, то проценты на остаток не начисляться, но также существует верхний лимит — максимальная сумма остатка, на которую начисляется процент. Например, если сумма денег на карте превышает 300 тысяч рублей, то процент на остаток наяислится только на 300 тысяч.

- Схема начисления процентов на остаток

Теперь важно разобраться с тем, как работает начисление процента на остаток. Существует три схемы, по которым банк начисляет проценты на остаток:

- На минимальный остаток в течение месяца. Чтобы лучше понять эту схему, разберём конкретный пример. Пусть баран Тип положит свои 100 тысяч рублей на дебетовую карту. Потом его жена потратит 60 тысяч рублей на новые платья, и в конце месяца у Типа останется 40 тысяч рублей. Это минимальная сумма денег за весь месяц, поэтому именно на неё и будут начислены проценты на остаток.

- На среднемесячный остаток. В данном случае, банк начисляет проценты за среднюю сумму, находящуюся на карте в течение месяца. Для того чтобы её посчитать, нужно сложить количество денег на остатке за каждый день и поделить эту сумму на количество дней в месяце. Для примера, пусть Тип в первый день положил на карту 10 тысяч рублей, на второй день он положил ещё тысячу рублей и у него уже 11 тысяч рублей. За эти два дня его средняя сумма вышла 10.500 рублей. Если бы месяц состоял из двух дней, то на эту сумму и пришли бы проценты.

- На ежедневный остаток. Процент будет начисляться на фактический баланс счета каждый день, но выплата этих процентов произойдёт только по окончании месяца. То есть барану Типу можно снять или положить какую-то сумму в любой день месяца. Допустим, в понедельник его баланс составлял 50 тысяч рублей, во вторник — 60 тысяч рублей, в среду — 70 тысяч рублей и.т.д. За понедельник начислят проценты на 50 тысяч рублей, за вторник — на 60 тысяч рублей, и так далее.

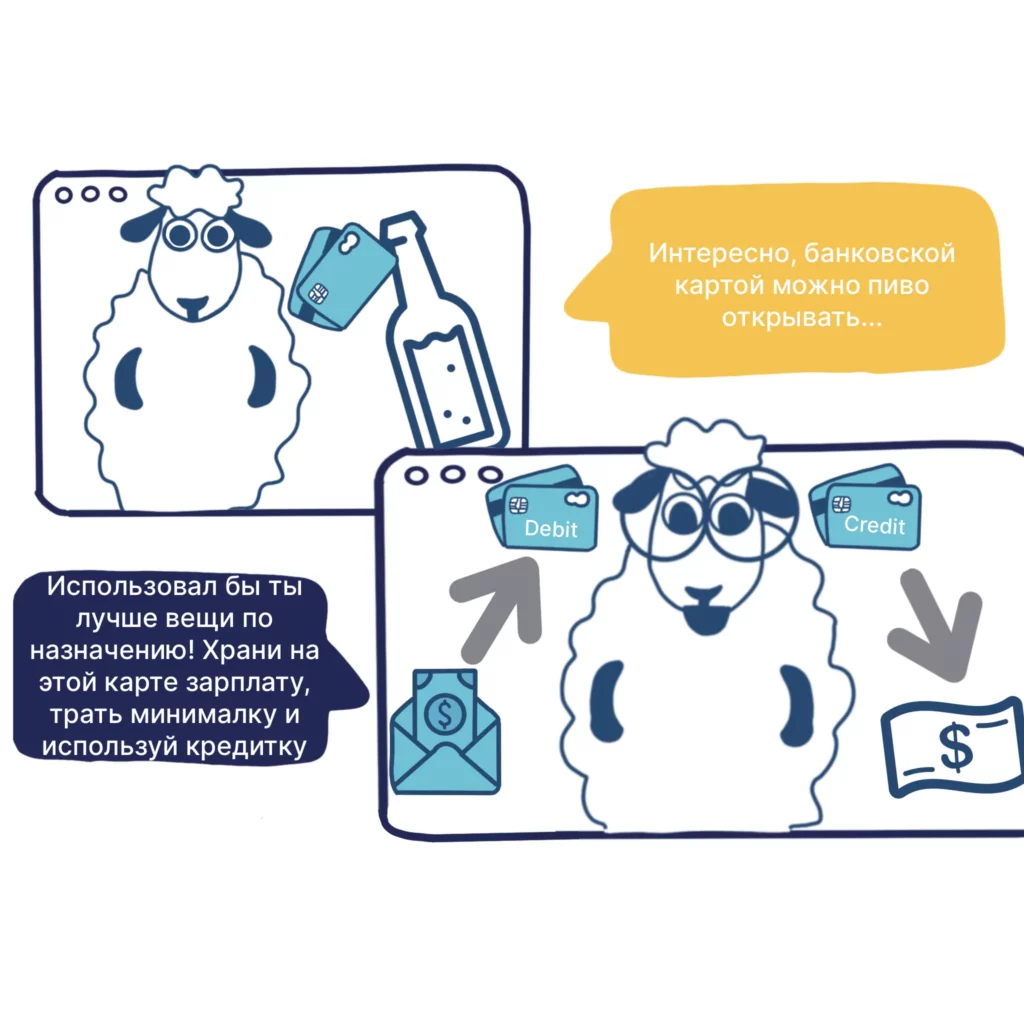

Если вы проигнорировали совет Фина про кредитную карту, и будете активно расплачиваться с накопительной дебетовой картой, то самым выгодным вариантом станет начисление процента на ежедневный остаток: вы сможете рассчитываться картой или пополнять её, не теряя вознаграждение. Если кредитную карту в этой схеме вы используете, то схема начисления процентов не имеет значения.

Шаг 2. Выбрать самые выгодный условия по накопительной дебетовой карте

Итак, вы выбрали накопительную дебетовую карту по обязательным характеристикам, но чтобы зарабатывать нам нужны:

- Самый высокий процент на остаток по дебетовой карте

- Кешбэк (желательно, живыми деньгами)

Если с самым высоким процентом, тут все понятно, даже отчаявшемуся разобраться в тонкостях накопительных карт Типу, то как заработать с Кешбэк иногда не ясно даже опытным пользователям.

Кешбэк позволяет возвращать от 1% до 30% с покупок, в зависимости от категории покупок. Например, если по вашей карте, категория с повышенным кешбэком — рестораны, то потратив на обед 3 тысячи рублей и оплатив счет нашей дебетовой картой, вам начислится КешБэк в размере 30% (размер процентов зависит от банка, которым вы пользуетесь). Помимо ресторанов существуют повышенные скидки на многочисленные товары и услуги: одежду, топливо, билеты в кино, аренда авто и.т.д.

Несмотря на то, что банк также устанавливает лимит на сумму выплаченную по программе КешБэка, это всё равно приятный бонус по окончании месяца. Особенно, если вы будете совершать обязательные для получения процентов на остаток транзакции по вашей карте именно в категориях с повышенным кеш-бэком по вашей карте.

Как происходит зачисление КэшБэка?

В основном зачисление КешБэка происходит в конце месяца вместе с процентами на остаток. Некоторые банки предоставляют этот КешБэк в рублях (такие как Тинькофф). Некоторые банки дают бонусы, которые можно будет обменять на настоящие деньги.

Что лучше? Решение принимаем по следующему принципу: чем больше махинаций вам нужно сделать для получения КэшБэка в настоящих рублях, тем менее выгоден для вас банк. Иногда эти баллы могут попросту сгореть, иногда срок их действия может истечь, пересчитаться курс баллов к рублю. И тут встаёт вопрос о том, зачем вам нужен такой сервис, от которого вы не получаете обещанные возвраты денег.

Шаг 3. Оформить кредитную карту с большим беспроцентным периодом

Мы не будем погружаться в детали того, как это делается в этой статье, а обязательно расскажем об этом в отдельной истории, лишь вкратце поясним суть работы схемы.

- Заказать кредитную карту с максимальным беспроцентным периодом (в идеале с кешбэк и бесплатным обслуживанием).

- Совершать все покупки и транзакции в течение месяца, используя эту карту.

- Погасить вовремя минимальный платеж для сохранения беспроцентного периода с вашей накопительной дебетовой карты.

- Погасить задолженность до окончания беспроцентного периода с вашей накопительной дебетовой карты.

Как выбрать выгодную накопительную дебетовую карту?

Во многом ответ на этот вопрос был раскрыт в предыдущем разделе, поэтому сейчас просто подытожим.

Выгодная дебетовая карта должна соответствовать следующим критериям:

- Наличие бесплатного обслуживания навсегда.

- Механизм начисления процентов.

- Требования к минимальной и максимальной суммам на балансе, при которых начисляются проценты. Например, если у вас небольшой капитал, то минимальная сумма 5 тысяч рублей для начисления процентов выглядит более привлекательно, чем сумма в 30 тысяч рублей.

- Выплата КешБэка настоящими рублями.

- Наличие более высокого процента на остаток по сравнению с другими банками.Например, Альфа-Банк предлагает своим клиентам 8% на остаток, в то время как Тинькофф 4-7%.

- Требования к ежемесячному обороту по карте.

Это счастливый рецепт для нахождения дебетовой карты, которая позволит зарабатывать, используя дебетовые накопительные карты.